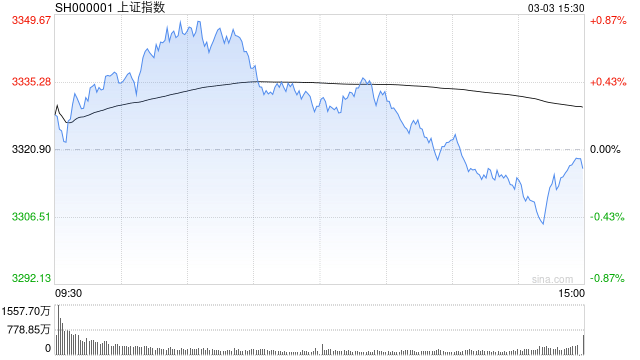

3月3日消息,沪指午后震荡转跌,创指收涨超1%。板块方面,固态电池概念延续涨势,武汉蓝电、力王股份双双30cm涨停;能源金属板块跟涨,永杉锂业盘中涨停;ERP概念持续强势,长荣股份(300195)、焦点科技等涨停;液冷服务器概念持续走低,新时达(002527)触及跌停;饮料制造板块走弱,庄园牧场(002910)、佳禾食品双双跌停;存储芯片板块集体调整,德明利、永安行(603776)跌停。总体来看,个股涨多跌少,上涨个股超3200只。

截至收盘,沪指报3316.93点,跌0.12%;深成指报10649.59点,涨0.36%;创指报2196.52点,涨1.20%。

盘面上,电池、ERP概念、能源金属板块涨幅居前,液冷服务器、铜缆高速连接、WiFi 6板块跌幅居前。

热点板块:

1、固态电池

武汉蓝电、力王股份、力佳科技、金银河(300619)等多股上涨。

消息面上,中信证券(600030)研报表示,2024年以来,头部电池厂、整车厂以及专家学者对全固态电池的装车节奏预期逐步收敛,即2027年小批量/示范性上车,2030年大规模量产,装车节点明确。

2、稀土永磁

西磁科技、东方锆业(002167)、三祥新材(603663)、华阳新材等多股活跃。

光大证券(维权)认为,缅甸矿供应收缩或为稀土价格上涨重要支撑。临近2025年第一批配额发放时点,基于2024年度稀土价格整体呈现下行趋势、触底回升幅度并不大,2025年配额增速或继续维持较低水平。下游人形机器人和低空经济有望持续打开稀土领域新增需求,磁材标的有望与稀土资源标的共振;行业供改、缅甸供给扰动协同成本曲线上抬,叠加供需改善延续,稀土板块望迎业绩估值双升。此外,稀土作为我国定价、全球领先的优势产业,在逆全球化的大背景下,板块整体关注度有望显著提高。

消息面:

1、【机构:因消费性电子产品需求疲软 2024年Q4 NAND Flash营收季减6.2%】据TrendForce集邦咨询最新调查,2024年第四季因PC、智能手机等消费性电子产品厂商持续去化库存,供应链大幅调整采购订单,造成NAND Flash价格反转向下,平均销售价格季减4%,整体出货位元也下滑2%,整体产业营收为165.2亿美元,较2024年第三季减少6.2%。预估在订单量、合约价皆大幅衰退的情况下,2025年第一季NAND Flash整体产业营收可能季减高达20%。

2、【中国信通院正式启动大模型应用场景图谱编制工作】中国信息通信研究院人工智能研究所现正式启动大模型应用场景图谱编制工作,并征集大模型在各行业中的应用成果。此次征集旨在全面梳理并推广大模型技术创新实践,构建覆盖多模态、多场景的大模型应用图谱,为大模型落地提供系统性参考,助力我国大模型产业生态建设。

3、【全国低空交通一张网研究中心成立】记者从中国低空经济联盟获悉,3月3日上午,由中国低空经济联盟与中国民航飞行学院共同发起创办的全国低空交通一张网研究中心在中国民航飞行学院成立,中国民航飞行学院副院长唐庆如和中国低空经济联盟执行理事长罗军为研究中心揭牌。据悉,全国低空交通一张网研究中心实行理事会负责制,并成立专家咨询委员会。中国低空经济联盟将于4月下旬在北京举行的第二届全球低空经济论坛春季会期间发布“全国低空交通一张网展望报告”和成立“全国低空交通一张网生态伙伴”,并建立相应的标准合作机制。

4、【《深圳市加快推进人工智能终端产业发展行动计划(2025―2026年)》印发】《深圳市加快推进人工智能终端产业发展行动计划(2025―2026年)》印发。其中提出,到2026年,人工智能终端产业核心竞争力进一步增强,产品“含深度”进一步提升,产业生态持续丰富,全市人工智能终端产业规模达8000亿元以上、力争1万亿元,集聚不少于10家现象级人工智能终端企业,人工智能终端产品产量突破1.5亿台,在手机、计算机、大模型一体机、可穿戴设备等领域推出50款以上爆款人工智能终端产品,在智能制造、智慧金融、智慧城市、智慧养老、智慧政务等领域打造60个以上人工智能终端典型应用场景。

机构观点:

长城证券研报指出,2025年2月份以来,美元指数持续回落,人民币汇率有所升值,创造了有利的外部环境,资金净流入中国以AI为代表的科技成长核心资产,港股、中概股、A股相关科技板块的估值均有一定程度的提升。再加上当前M2-M1同比仍处于相对较高的位置,民营经济座谈会提振市场信心,Deepseek等事件持续催化出现扩散效应,“中国资产”价值重估进度加快,“春季躁动”行情持续演绎。

华金证券研报指出,增量资金流入还有空间,春季行情未完。科技短期情绪偏高,但并不过热,调整后仍是逢低配置的机会。科技仍是主线,短期继续关注调整后的科技、可能补涨的成长和消费等行业。短期建议继续逢低配置:一是政策和产业趋势向上的电子(半导体、消费电子)、机械(机器人)、传媒(AI应用)、通信(算力)、计算机(自动驾驶、数据要素);二是基本面可能改善和补涨的电新、医药、商贸、社服、券商。

来源:新浪网

(责任编辑:宋政 HN002)

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com